IGPI 益基谱管理咨询 黄山、俞馨

2020年11月-12月,IGPI上海办公室与复旦大学管理学院,联合举办了主题为“企业再生的理论和实践”的系列讲座。

在本次系列讲座中,IGPI上海办公室的成员,与复旦大学的MBA同学一道,通过实际的案例,分享了IGPI在企业再生&转型领域的方法论和实践经验。

本次系列讲座,是IGPI第一次在中国的大学校园中举办此类活动。在讲座中,我们与复旦MBA的同学进行了充分而愉快的交流,也收到了良好的反响。

在此,我们希望将本次系列讲座的精华内容与各位读者进行分享。

IGPI经理俞馨分享成本管理方法论

专注“增长导向”战略的成功历史

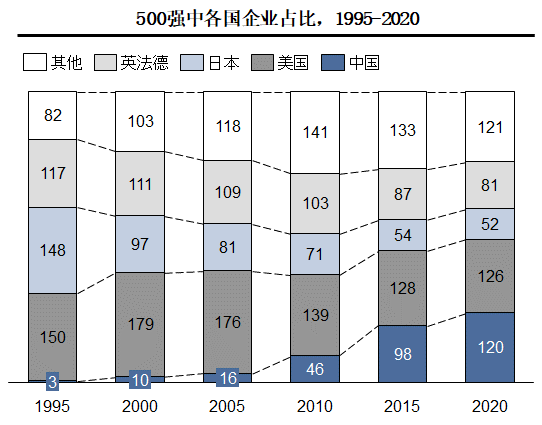

自改革开放以来,中国经济在超过40年间,持续维持着高速增长的状态,如今已成为世界经济中的重要一极。在此期间,中国的本土企业,也以难以置信的速度成长发展,在各行业中占据了举足轻重的位置。

基于IGPI的观察,以及与中国企业管理者的沟通交流,我们发现追求“规模的快速增长”,是这段时期内众多中国企业管理者战略的核心。

而实践也证明:在需求持续增加的大环境下,这是一种清晰且成功的战略。

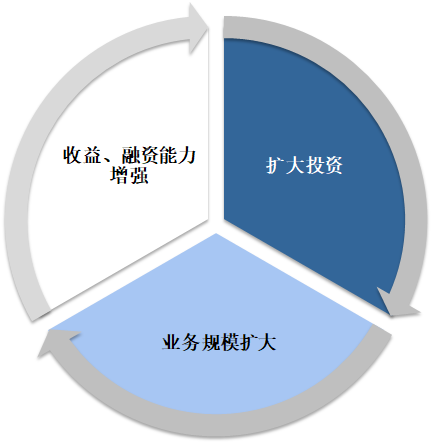

其内在原因也很简明易懂:企业通过投资扩大业务规模,而业务规模的扩大带来着更大的收益,以及更强的融资能力,使企业拥有更多的资金用于再投资。

在资源有限的情况下,众多中国的企业管理者们紧抓 "扩张规模" 这一主要问题。通过坚持不懈地执行上述战略,辅以资本市场的支持,带领所在企业实现了跨越式的发展。

向“盈利导向”转型的必要性

然而,任何一种竞争策略必然有其局限性。在近些年,随着中国进入经济转型的关键时期(宏观经济增速放缓,贸易冲突加剧,叠加新冠疫情的影响),越来越多的中国企业发现:原有的粗放式增长模式,开始难以为继了。

该策略失效的原因也不难理解:当行业需求处于持续增长期的时候,企业规模的扩大几乎能够必然地带来收益的增加。但是,随着行业趋于成熟,需求增速放缓而供给持续增加,竞争格局迅速从“蓝海”转化为“红海”状态。在此情况下,延续“规模至上”的做法则变得非常危险。

我们目睹过不少企业,出于对过往的成功策略的“路径依赖”,在行业需求近乎饱和的情况下仍然选择扩大规模。其结果不但没有实现收益的上升,反而造成了大面积的亏损。

发生“规模增长但是收益下滑”的原因多种多样,具体到我们关注的制造业企业来说:产品的竞争力并没有获得本质提高;市场份额在竞争激烈的环境下不断下滑;订单的不饱和导致产能利用率下滑;制造、管理成本上升而售价不断下滑;低效的投资给企业造成严峻的财务压力...

众多企业的管理者已敏锐地意识到:中国企业,正面临经营管理理念上的重大变革。原本有效的“投资-扩大规模-扩大收益-再投资”的循环被已被打破。在新的竞争环境下,企业必须切换固有的思维模式,把经营视角从注重外延扩张,转向注重内部管理。企业的内生动力,内生发展将越来越重要。

而企业内生发展的动力,首要源泉来自于企业的收益能力提升。以此为基础,在充分挖掘制造环节的收益潜力后,通过持续的创新及发展,进一步考虑向高附加值的业务发展。

对于任何企业来说,经过“野蛮生长”阶段后,最终必须考虑如何建立长期稳定的盈利能力,走向“永续经营”。无法完成这一转变的企业,将难以避免地陷入衰落,而顺利完成这一转变的企业,则将“破茧成蝶”,拥抱更广阔的未来。

对于中国这般体量庞大的市场,持续40年的高速增长,在世界范围内都是难以重现的事件。这也意味着众多中国企业过往的成功战略,是难以在国际市场上进行复制的。因此,对于希望走出国门,参与国际竞争的企业来说,迅速完成企业经营管理模式的转型,构建持续的竞争力&收益能力,是更为迫切的课题。

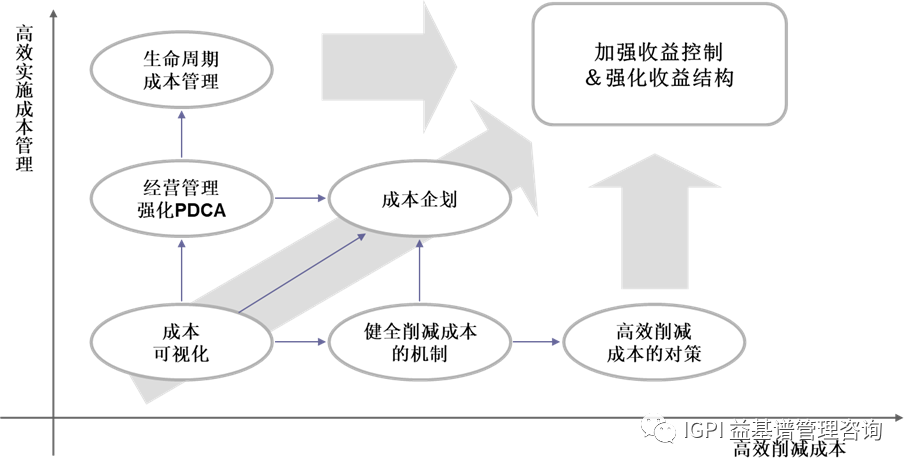

建立长期稳定的盈利能力的基础

为了建立长期稳定的盈利能力,企业需要建立“可视化”的管理基础。而其中,"成本的可视化"又是基础中的基础。试问,如果企业对于自称产品的成本都无法进行有效的掌握,该如果进行更复杂的盈利水平管理和成本企划呢?

在实际的案例中,IGPI发现:在制造型企业中,在管理会计层面能够做到成本可视化的公司并不多(即使在产业更成熟的日本也是如此)。大部分的公司对于不同产品的成本/盈亏的认知,都处于一种模糊混沌的状态。因此,大部分的收益管理项目,都需要从“成本可视化”这一领域开始。

基于IGPI对本土制造业企业的服务实践,造成企业成本可视化水平较低的原因主要有以下两点:

【1】许多国内的制造业企业,正处于行业增长期和稳定期的转折点。如上文中提到的,在行业增长期,追求 "扩大规模"是合理而有效的策略。而现实中,企业资源毕竟有限(管理者的时间精力,优秀的人才...),所以难免会出现顾此失彼,忽视了成本管理的状况。公司上下普遍并没有竖立完善的成本管理意识,进行成本统计、管理的方法和相应组织也尚未健全。

当行业尚处于上升发展阶段时,该状态似乎无伤大雅,然而一旦行业开始下行,企业盈利水平下滑时,缺少成本管理意识的严重后果才开始凸显。

【2】虽然企业经营者拥有成本管理意识,但是企业对于成本管理对象的认识有所偏差。经常发生的情况是,企业内部往往将“财务会计”和“管理会计”的概念相混淆,这在中小型企业内尤为明显。

财务会计,需要依照法律要求的格式进行账务的梳理和披露,它如同一面“后视镜”,是对公司历史情况的反映。管理会计,则没有既定的格式,需依照企业的行业和性质自主决定,它如同一面“望远镜”,更加关心公司未来应该怎么做。

无法区分二者概念的企业,通常会把这两项工作都交给财务部门来做。而财务部门,偏偏是距离一线较远的后台部门,以财务视角来做成本管理,与实际情况往往有所偏差,一线的成员“不认账”的情况非常之普遍。所以,明确区别“财务会计”和“管理会计”两大概念,并组建合适的团队来执行相应工作,是有效开展成本管理的前提。

在了解以上的原因后,企业应该如何从无到有地建立起“成本可视化”的基础?对于这部分的内容,我们将在下一回的分享中详细阐释。