― 可视化1.0:成本的可视化―

IGPI上海董事长总经理 沼田俊介

可视化在企业的经营管理中起到非常重要的作用。也是业务战略制定、业务结构改革、日常业务稳定运营的根基。这次,我想为大家介绍可视化的第一步,也就是“成本的可视化”。

1. 制造业“成本可视化”的现状

IGPI正在帮助许多制造业的公司改善收益能力,但是发现在管理会计层面能够做到成本可视化的公司并不是很多。原以为一直在挣钱的主力产品,当被仔细审视时,却会发现一直存在亏损,很多企业都会有这样的现象发生。

无法准确掌握成本的主要原因有两点:

第1点是进行成本管理的目的不明确。如果目的不明确,那么哪些数据应该按照什么样的筛选条件进行管理就会变得模糊不清,最终就变成漫无目的地追踪收集数据。

第2点,许多企业在计算成本的时候,都会出现过度使用分摊计算的情况。所谓的分摊计算,并不能真实体现产品和工序的现状,往往更多的是反映出公司内部的利害关系,与实际情况是偏离的。依赖于分摊计算,某种程度上就意味着放弃对那些费用科目的控制。

结果就是,虽然看似掌握了一定的成本数据,但并不能够使收益得到改善,这样的案例比比皆是。

2. “成本的可视化”是提升盈利能力的起点

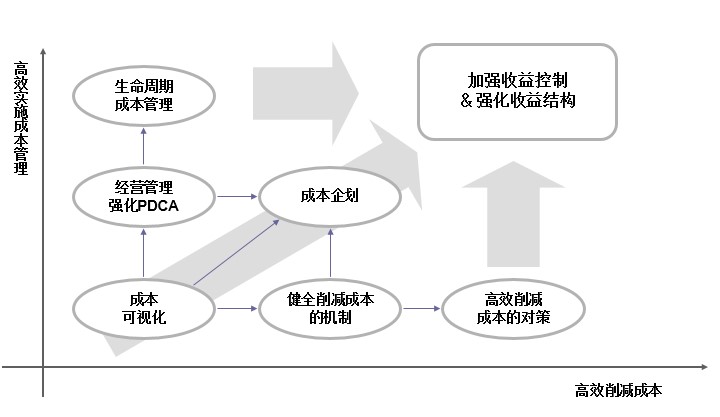

到底为什么必须要进行成本可视化呢?那是因为成本的可视化是提升盈利能力的第一步。 这里所说到的盈利能力,就是指通过“产品生命周期管理”、“高效实施成本管理”、“成本企划”,从而加强对收益的控制力和改善收益结构(图1)。

图1:加强收益控制的整体概念

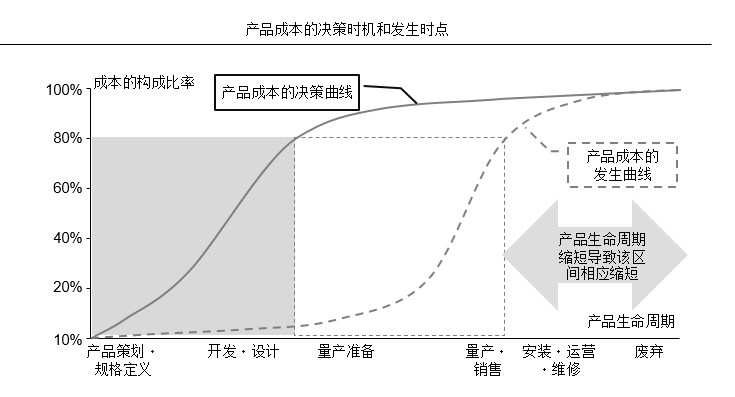

成本企划是指“产品策划”和“设计・开发”等在价值链上游决策成本的活动,通常我们认,产品成本的80%,在此阶段已经被决定了(图2),因此在提升盈利能力的过程中起到特别重要的作用。

但是,如果连现有产品的盈亏数据都不能有效掌握话,成本企划怎么可能实现呢?为了提升盈利能力,企业的经营管理PDCA是否有效在循环呢?这些全都都需要从成本的可视化开始着手。

图2:决策产品成本的要素

3. 推进“成本可视化”的要点

成本可视化的基本思想,就是分产品去管理成本,明确不同的产品到底成本是多少,能挣多少钱。一般来说,占产品成本一大半的是“材料费”和“加工费”,不过要想分产品去掌握加工费的真实情况是有难度的。加工费有时候也会占到成本的2~3成,如果分摊计算是不正确的话,那么就有可能导致你所掌握的产品的收益能力也是错误的。

为了可以更准确地估算出加工费,就需要直接归属于产品的加工费,那么就必须要去掌握工时数。目的就是要明确需要采集哪些数据,这个工作看上去很普通很质朴,但是只要持续推进掌握工时数的工作,就能转化成为企业竞争力的源泉。如果跳过这个步骤,就算一下子引进了IT系统和IoT工具等先进技术,也不能提高收益。

下次,将为大家分享的内容是如何基于可视化的结果,帮助企业提升盈利能力。

《可视化4.0 —物联网时代日本制造企业如何恢复盈利能力》IGPI合伙人 木村尚敬、沼田俊介合作著书

活用AI×IoT技术·重新恢复盈利能力!&pic=https://igpi.com.cn/static/images/og-image.jpg&searchPic=false)

活用AI×IoT技术·重新恢复盈利能力!&pics=https://igpi.com.cn/static/images/og-image.jpg&searchPic=false)